La inflación, otra vez

Resurge la inflación, analizamos las causas y lo que se espera para el 2021. Y, como siempre, algunas cositas más.

Hola, ¿cómo andás? La buena: ayer ganó Argentina contra Perú pero eso se lo dejamos para el sábado a Zequi Scher. La mala: esta semana subió la inflación. No importa cuándo leas esto. El INDEC difundió un aumento del índice de precios al consumidor (IPC) en el mes de octubre (+3,8% mensual), que además de pegar un salto en relación a los meses anteriores, se ubicó en niveles similares a los fines del año pasado, cuando la inflación superaba el 50%.

Si bien es evidente que de la mano de la recuperación de la movilidad y de la actividad económica la inflación iba a incrementarse, hubo dos factores puntuales (incremento del programa Precios Máximos y de combustibles) que impulsaron los precios por encima de lo esperado.

El objetivo de esta edición no es entrar en detalle en la explicación del dato particular de la inflación de octubre, sino en analizar la lectura que está haciendo “el mercado”. Puede sonar medio vago el concepto, pero en realidad le podemos poner nombre, apellido e incluso cuantificarlo. Esto es precisamente lo que hace el BCRA en su Relevamiento de Expectativas del Mercado (REM), donde todos los meses le pide a las principales consultoras, bancos y centros de estudios del país sus proyecciones para el tipo de cambio, la inflación, la actividad económica, la tasa de interés y el resultado fiscal del gobierno.

¿Por qué es importante analizar lo que espera que suceda el mercado? Primero por los motivos que te conté dos semanas atrás sobre la relevancia del anclaje de las expectativas, pero fundamentalmente para entender qué es lo que está viendo y por qué lo ve de esa manera.

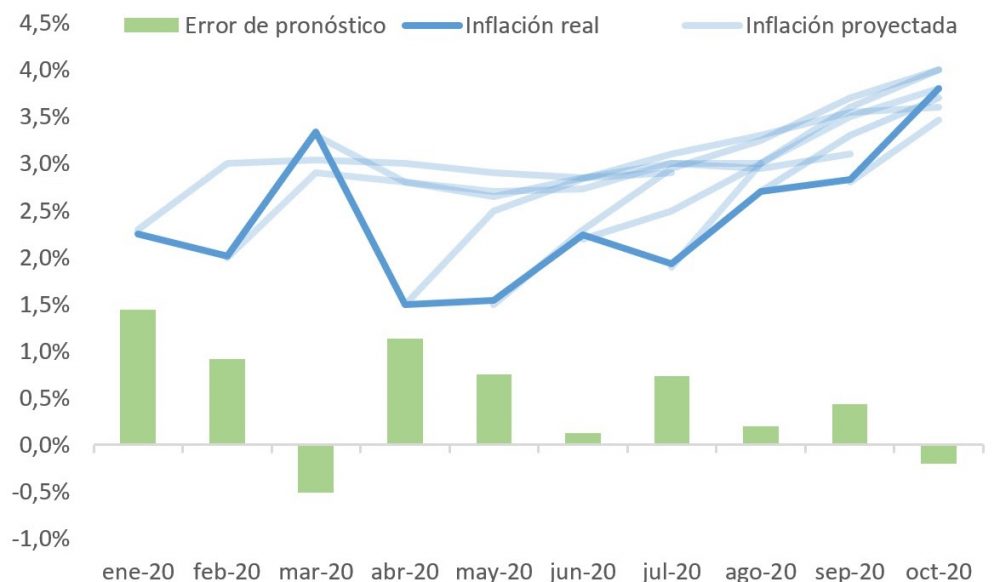

El primer dato llamativo es el sistemático error de pronóstico que viene mostrando el mercado en lo que va del año, en particular luego de la pandemia. Como se desprende del gráfico a continuación, en casi todos los casos las proyecciones del REM para los meses posteriores (las líneas en azul claro) son marcadamente superiores a la inflación observada (la línea azul oscuro), dando lugar a errores de pronóstico positivos, salvo en octubre que como dijimos estuvo por encima de lo esperado. Si bien se podría pensar que esto se debe al estallido de la pandemia, un evento imposible de anticipar, los problemas de proyecciones también estuvieron muy presentes en los años anteriores.

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.

Inflación real, proyecciones del REM y errores de pronóstico (sobre la mediana de las últimas 3 observaciones)

Fuente: BCRA.

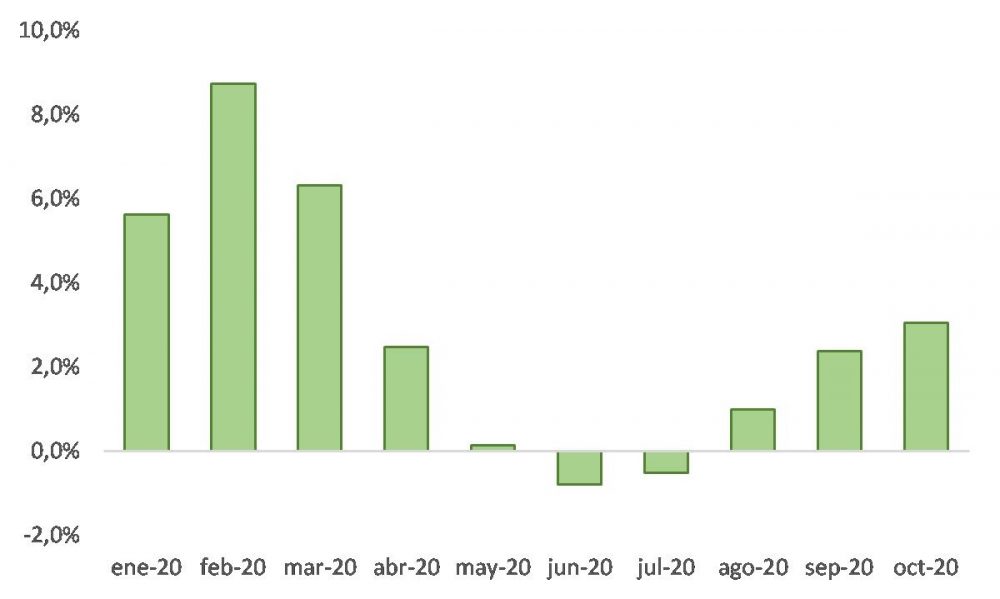

¿Cuál es el motivo de la sobrestimación de la inflación? La primera respuesta podría ser el tipo de cambio, que como vimos es la principal variable que está por detrás de la evolución de los precios. Si bien las proyecciones para enero y febrero muestran una sobreestimación, en línea con lo sucedido para la inflación, hay varios meses donde hubo una subestimación, con lo cual no parece ser este el causal de la divergencia.

Error de pronóstico del tipo de cambio (sobre la mediana de las últimas 3 observaciones)

Fuente: BCRA.

Las dos variables que mostraron un cambio significativo en su comportamiento tras el estallido de la pandemia fueron la cantidad de dinero y la brecha cambiaria, como analizamos acá. Si bien el REM no proyecta estas variables, una posible explicación al error de pronóstico de la inflación es que los analistas del mercado creyeron que las mismas iban a tener un impacto en los precios.

¿Por qué no fue así? En ambos casos, la cuestión de fondo es la misma: para que eso suceda tiene que haber un mecanismo de transmisión directo entre las variables, una explicación que permita ir desde la causa (la brecha o la cantidad de dinero) hacia la consecuencia (el aumento de precios).

Una manera que a veces tiene la disciplina de generar este vínculo es precisamente a través de las expectativas: las empresas a la hora de fijar sus precios tendrían en cuenta estas variables (brecha cambiaria y/o la cantidad de dinero), y por lo tanto si aumentan, lo mismo sucedería con los precios. Pero, ¿por qué mirarían esas variables si no afectan su margen de ganancia o no son parte de sus costos? Estamos nuevamente frente al mismo problema. Las expectativas tienen que tener algún argumento teórico por detrás, de lo contrario se caería en un razonamiento circular.

Para el caso particular de la brecha cambiaria, una explicación que se escuchó muchas veces es que las empresas utilizan el valor del dólar paralelo (en lugar del oficial) para fijar sus precios, y por lo tanto ese sería el mecanismo directo. Sin embargo, los datos no avalan dicho mecanismo: En lo que va del año la brecha pasó del 30% al 90% mientras que la inflación se redujo del 54% al 37%. Otro caso similar se dio en la campaña presidencial de 2015, cuando el entonces candidato Mauricio Macri dijo que la inflación no iba a aumentar porque los precios ya estaban valuados al dólar paralelo, algo que luego mostró ser equivocado.

¿Esto significa que el incremento en la cantidad de dinero o de la brecha cambiaria no tienen impacto en los precios?

Ningún economista serio diría eso. Tanto el fuerte incremento que se vio en la cantidad de dinero como en la brecha cambiaria pueden tener un impacto significativo en los precios, pero para que eso suceda lo que debería observarse es una devaluación del tipo de cambio oficial; ese es el principal mecanismo que vincula a las 3 variables pero, como vimos, se mantuvo relativamente estable y por eso no se produjo el aumento de precios que esperaba el mercado.

Esto tampoco significa que no vaya a suceder en el futuro. Vimos anteriormente que la brecha cambiaria genera presiones sobre el tipo de cambio oficial, por lo tanto la gran batalla que va a tener que dar el gobierno en el 2021 es la de reducir la brecha cambiaria y de esa manera evitar una devaluación que acelere la inflación, precisamente lo que está proyectando el mercado.

Inflación real y proyección oficial vs mercado (en % anual)

Fuente: INDEC y BCRA.

La gran divergencia se explica fundamentalmente por lo que el gobierno espera que suceda con el tipo de cambio oficial, cuyo aumento proyectado es del 25% anual, mientras que el mercado espera que haya una nueva devaluación del dólar, ya que estima una suba del 49% anual. ¿Acertará esta vez el mercado? Dependerá de la política económica del gobierno.

¿Más economía?

Hoy desde las 10 am se lleva a cabo la tercera ronda de las Jornadas Monetarias que organiza el BCRA. De todas las charlas, te recomiendo la de María Cristina Marcuzzo. “¿Por qué son inadecuadas las políticas de austeridad? Lecciones de J. M. Keynes”.

Desde hoy y hasta el viernes se llevará a cabo la Reunión Anual de la AAEP (Asociación Argentina de Economía Política), que además de contar con varias charlas muy interesantes trae a un invitado de lujo, George Akerlof (ganador del premio Nobel). Acá pueden ver el programa y acá se pueden suscribir.

El podcast de esta semana es el que armó la Campaña nacional por el derecho al aborto legal, seguro y gratuito, con su primer episodio donde cuentan sus 15 años de historia impulsando el proyecto bajo la triple consigna “Educación sexual para decidir, anticonceptivos para no abortar, aborto legal para no morir”. Que sea Ley.

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.