Fuerte al medio

¿Qué es la desregulación financiera? ¿Cuáles son sus causas y consecuencias? Lo analizamos a partir de lo sucedido entre 2016 y 2019 retomando el tema de la deuda.

Hola, ¿cómo andás? Hoy quiero hablarte sobre algunas estadísticas, algo que en economía es muy frecuente. Las estadísticas son fundamentales porque son la mejor herramienta para dimensionar el objeto de estudio, compararlo, analizarlo, etc. Si bien este objeto de estudio no creo que necesite demasiadas estadísticas para evaluarlo, nunca está de más recordarlas, porque a veces me da la sensación de que nos (mal) acostumbró, y nos hizo pensar que es común y corriente lo que hace.

El lunes llegó a 13 temporadas consecutivas metiendo por lo menos 20 goles en una de las mejores ligas del mundo. En total lleva metidos 465 en 510 partidos jugados en La Liga, con un promedio de 0,91 por partido (aunque ajustado por la cantidad de minuto jugados, llega al gol por partido). Y, como no podía ser de otra manera, lo hizo metiendo este golazo.

¿De qué hablamos cuando hablamos de desregulación financiera?

Pasemos al tema de hoy. La semana pasada vimos que la emisión de deuda en moneda extranjera fue un elemento clave para mantener equilibrado el mercado cambiario durante la gestión de Cambiemos ya que permitió el ingreso de una fuente adicional de divisas. Para tener una idea, las emisiones promediaron unos USD 25.000 millones en 2016 y 2017, lo que representa casi el 40% de las divisas que ingresaron por la vía de las exportaciones de bienes y servicios. Es decir, la “oferta” de divisas del mercado cambiario creció considerablemente respecto de los años anteriores.

También vimos que eso permitió el crecimiento sostenido de la FAE, algo lógico dada la decisión de eliminar la regulación a la compra de dólares para atesoramiento al inicio de su gestión. Pero eso fue solo el primer paso de las modificaciones que se implementaron en el mercado cambiario. Por el lado de las exportaciones, en enero de 2016 el BCRA eliminó las regulaciones que existían sobre las Grandes Empresas Exportadoras -la mayoría son las cerealeras- para financiarse en pesos en el mercado local como así también removió el plazo (de 15 días hábiles) que obligaba a liquidar las divisas obtenidas en carácter de anticipos y préstamos para la prefinanciación de exportaciones. Unos meses después se elevó el plazo de liquidación de divisas provenientes de las exportaciones, que pasó de 15 días hábiles a 5 años, con lo cual en realidad fue prácticamente eliminado.

En suma, todo esto lo que hizo fue permitir a las empresas exportadoras que no tuviesen la obligación de liquidar las exportaciones en el mercado cambiario (es decir, que dejaron de estar obligadas a convertirlas a pesos una vez realizadas), sino darles total libertad para decidir cuándo hacerlo. Si bien bajo un esquema de tipo de cambio unificado eso no genera incentivos a subdeclarar exportaciones con el objetivo de atesorar los dólares en el exterior (dado que la conversión de una moneda a la otra es casi automática y no hay restricciones para mantener las divisas en el exterior), sí le da mayor volatilidad al mercado cambiario, ya que los exportadores podrían acelerar/frenar la liquidación de divisas en función de lo que esperan que suceda con la cotización del dólar en el futuro cercano.

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.

¿Cuál es la lógica de estas medidas entonces? La misma que opera en todo proceso de desregulación: incentivar el aumento de las transacciones (en este caso, exportaciones) que, precisamente, las regulaciones desincentivarían. El tema es a qué costo.

Esta misma lógica se aplicó sobre los capitales de cartera o portafolio (fondos del exterior que invierten en activos financieros locales, como bonos o lebacs). A fines de 2015 se redujo de 365 a 120 días el plazo mínimo de permanencia de estos capitales y se eliminó la obligación de mantener el 30% en forma de depósitos no remunerados. Posteriormente, a principios de 2017 se redujo a cero el plazo mínimo de permanencia y se les permitió a estos fondos la compra directa de bonos en pesos emitidos por el gobierno nacional. Esto permitió total libertad para el ingreso y egreso de estos capitales hacia la adquisición de activos financieros en moneda local (para lo cual debían pasar por el mercado cambiario cambiando dólares por pesos, y viceversa).

Esto provocó que en 2016, pero sobre todo en 2017, ingresaran al país un aluvión de capitales de cartera (casi USD 10.000 millones netos en ese año) cuyo destino fue la adquisición de Lebacs y de títulos públicos en moneda local que ofrecían una elevada tasa de interés (en pesos) que se transformaba en una elevada rentabilidad (en dólares), dada la estabilidad del tipo de cambio en ese entonces, sostenida fundamentalmente por el ingreso de divisas proveniente del endeudamiento.

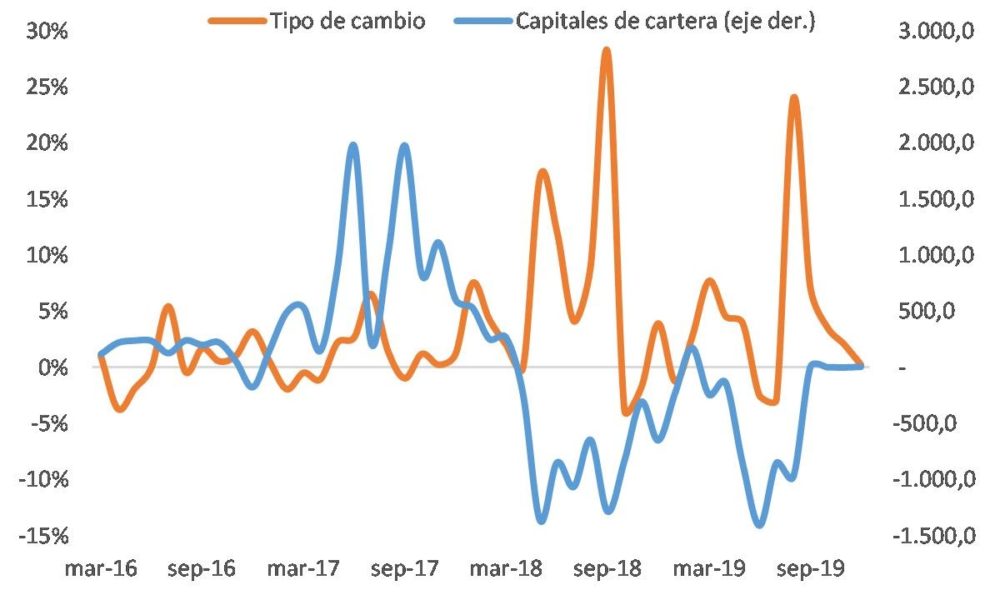

Pero claro, esa misma fuente de estabilidad era la que gestaba la futura inestabilidad, ya que como vimos la velocidad y magnitud del endeudamiento fue tal que rápidamente encendió las alarmas de un posible salto cambiario. Eso hizo que ya para septiembre de 2017 el ingreso neto de los capitales de cartera se frenara y comenzara a reducirse aceleradamente hasta que en abril de 2018 pasara a terreno negativo justo antes de la devaluación que tuvo lugar en mayo. Esto fue bastante antes del “28D” que se instaló como el hito de ruptura, según el propio Sturzenegger.

Si bien es difícil afirmar que esta salida fue la que provocó la devaluación (ya que son montos relativamente pequeños), no hay ninguna duda de que estos fondos internacionales se anticiparon y pusieron presión en el mercado cambiario allanando la devaluación. Además, estos mismos fondos son los que habían venido adquiriendo buena parte de las colocaciones de deuda del gobierno en los mercados internacionales. No es casualidad que justo al mes siguiente el presidente Macri anunciara que recurriría al FMI, lo que significaba, precisamente, el reconocimiento de que los mercados internacionales de deuda le cerraban sus puertas. Además, una dinámica muy similar se observó en la devaluación de agosto de 2019, cuando nuevamente estos capitales aceleraron su salida unos meses antes.

Variación mensual del tipo de cambio y evolución de los capitales de cartera

Fuente: Elaboración propia en base a BCRA.

En suma, la desregulación del mercado cambiario llevó, por un lado, al aumento de las transacciones de la mano de la expansión del volumen del mercado (mayor cantidad de ingresos/egresos de divisas), pero, por otro lado, la contrapartida –inexorable- de dicho proceso fue un incremento de la vulnerabilidad financiera, apalancado por la deuda en moneda extranjera.

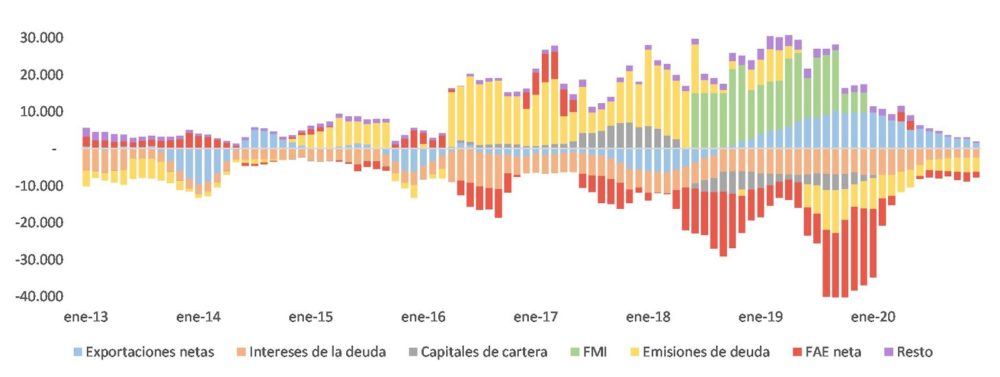

Esto se hace muy evidente al examinar la evolución de los flujos brutos (ingresos/egresos) de divisas en el mercado cambiario. Fíjense cómo se observa un cambio sustancial entre 2016 y 2019 en términos del volumen del mercado (se incrementan tanto los ingresos como las salidas de divisas), apalancado por las colocaciones de deuda entre 2016 y 2017, y luego por el FMI a partir de 2018. Y como, también, los capitales de cartera son una fuente de ingreso de divisas durante 2016 y 2017, para pasar a ser una fuente de demanda a partir de 2018.

Evolución de los principales componentes del mercado cambiario

Fuente: Elaboración propias en base a BCRA.

Lo más sorprendente de este vertiginoso proceso es que existe un consenso casi absoluto en la literatura sobre los riesgos de abrir la cuenta capital y financiera demasiado rápido, y sobre todo en relación a la volatilidad y los riesgos de los capitales de cartera. Si no me creen, pueden consultar este trabajo de Schmukler (2008), este de Kose, Prasad, Rogoff y Wei (2009), este del BID (2009), este del FMI (2010) o este de la OCDE (2018).

¿Esto significa que hay que regular todo el mercado cambiario? Desde ya que no. Ni un extremo, ni el otro. Como en los penales, fuerte al medio.

¿Más economía?

Te recuerdo que todos los sábados se publica el análisis de los indicadores económicos. Esta semana salió el dato de la inflación, que se mantiene por encima del 3% y ya complica la meta 2021 que fijó el Gobierno. La actividad industrial mantiene la expansión tras haber superado los niveles prepandemia, mientras que el consumo frena su recuperación. El empleo cerró 2020 con una caída de más de 200.000 puestos de trabajo.

Este año vuelven los seminarios de historia del pensamiento económico argentino organizados por los centros de estudio de la UBA y la Universidad Tres de Febrero. Arrancan el martes que viene a las 17, con la exposición a cargo de Marcelo Rougier en base a la vida y obra del gran Aldo Ferrer. El cronograma y más información, acá.

El podcast de esta semana es el del INDEC, que nos cuenta sobre los complejos exportadores, el IPC de febrero y varios datos más vinculados con la actividad económica.

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.