El acuerdo con el FMI, clave para acercar al gobierno con el empresariado

Las expectativas económicas del sector privado se encuentran muy alejadas de lo que quiere el gobierno, lo que dificulta el manejo de la economía. Exploramos la posibilidad de que el acuerdo con el FMI funcione como un elemento que acerque posiciones.

Hola, ¿cómo andás? Ayer, Iván en su #OffTheRecord brindó muy buenos argumentos para entender por qué el acuerdo con el FMI es una condición necesaria, pero no suficiente, para que el panorama económico de los próximos años sea más alentador. En realidad, para que sea menos preocupante, ya que lo analizó por la negativa al mostrar el impacto (aún más) negativo que significaría no llegar a un acuerdo.

A partir de eso, me gustaría explorar un argumento adicional, más economicista, que refuerza el argumento por la positiva: cómo influye en las expectativas del mercado.

Primero que nada, ¿qué son las expectativas del mercado? Es lo que esperan los actores más relevantes de una economía (empresas, sindicatos, gobierno, entre otros) que suceda con las principales variables macroeconómicas (inflación, tipo de cambio, PBI, etc.) en los próximos meses.

¿Y por qué son relevantes? Porque toda decisión económica, por lo general, se toma de manera estratégica, es decir teniendo en cuenta lo que uno espera que vaya a suceder y actuando en función de eso.

Por lo tanto, las expectativas de estos grandes jugadores pueden afectar de manera significativa el comportamiento actual de la economía. Un punto interesante para destacar es que no importa si esas expectativas están bien fundadas o no. Si la mayoría cree algo, por más erróneo que sea, va a tener un impacto en la economía. Lo paradójico es que incluso podría terminar convalidando el argumento incorrecto por detrás de esas expectativas, lo que se conoce como una “profecía autocumplida”.

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.

En los últimos días se dio un ejemplo elocuente. A través de WhatsApp y redes sociales circuló una fake news que sostenía que la última medida del BCRA significaba un “corralito” encubierto y que los bancos iban a pesificar los depósitos en dólares de sus clientes. Frente a eso, muchos ahorristas fueron al banco a retirar los dólares de sus cuentas. Esto hizo que, en tan solo 72 horas, los depósitos en moneda extranjera se redujeran USD 450 millones. Como mencionamos antes, el problema es que, a pesar de que la decisión estuvo fundada en argumentos incorrectos, la salida de los depósitos provoca que caigan las escasas reservas internacionales del Banco Central, convalidando el pánico.

Ahora bien, ¿fue completamente irracional la decisión de estos ahorristas? No, por dos motivos. En primer lugar, el miedo a un corralito tiene asidero dado que es algo que sucedió hace exactamente 20 años. Dicho de otra manera, si la economía argentina no estuviese frecuentemente afectada por crisis cambiarias, esto probablemente no hubiese sucedido. En segundo lugar, porque la decisión de sacar los dólares de las cajas de ahorro prácticamente no tiene costos para el ahorrista, salvo el tiempo perdido en el banco.

Con la inflación pasa algo parecido. Para fijar sus precios, las empresas toman en cuenta lo que creen que va a suceder con el valor del dólar, la inflación o la actividad económica. ¿Y cómo se forman esas expectativas? Por lo general, toman como referencia lo que estuvo pasando en los últimos meses, pero también incorporan cualquier posible cambio que podría modificar esa trayectoria en el futuro.

En función de eso, el BCRA todos los meses le pide a las principales consultoras económicas del país sus proyecciones acerca de la inflación, el PBI, el tipo de cambio, entre otras, y así obtiene el Relevamiento de Expectativas de Mercado (REM), lo que vendría a ser el termómetro de esas expectativas.

Las brujas no existen, pero que las hay, las hay

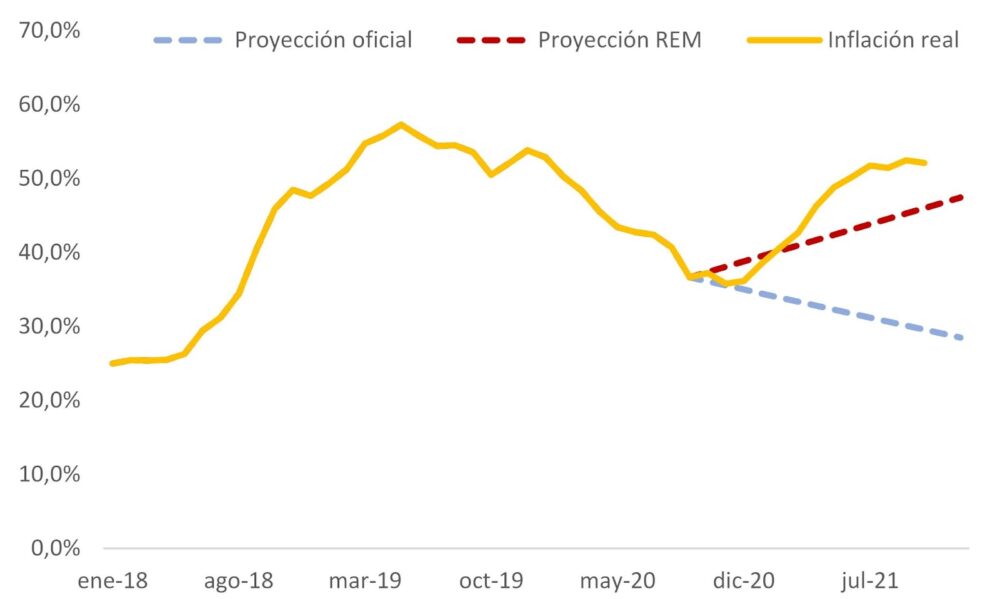

15 de septiembre del 2020. La inflación para ese entonces se encontraba en torno al 37% anual, mostrando una fuerte y sostenida reducción de unos 17 puntos porcentuales respecto del 54% anual con el que había finalizado el gobierno de Cambiemos. Si bien la economía se encontraba atravesada por la pandemia, Guzmán confiaba en que la desaceleración de los precios se iba a mantener, y eso quedó plasmado en la presentación del presupuesto que se hizo en esos días, donde la inflación para fines de 2021 fue proyectada en 29%. Las consultoras privadas, en cambio, veían un panorama bastante distinto. Estimaban que la inflación iba a incrementarse significativamente, terminando el año en torno al 47% anual. Con el diario del lunes, vemos que las proyecciones privadas fueron convalidadas, como refleja la evolución de la inflación en lo que va del año.

Inflación anual (en %)

Fuente: Elaboración propia en base a INDEC y BCRA.

¿Dónde estuvo la diferencia? Si bien el REM solo cuenta con las principales variables proyectadas, podemos ver que las consultoras privadas estimaban un aumento de la tasa de depreciación del tipo de cambio oficial en 2021, mientras que el gobierno esperaba que se redujera, en línea con la inflación (para ese entonces la tasa de devaluación era de 33%, el gobierno esperaba que se redujera al 29% y el REM que se incrementara al 43%).

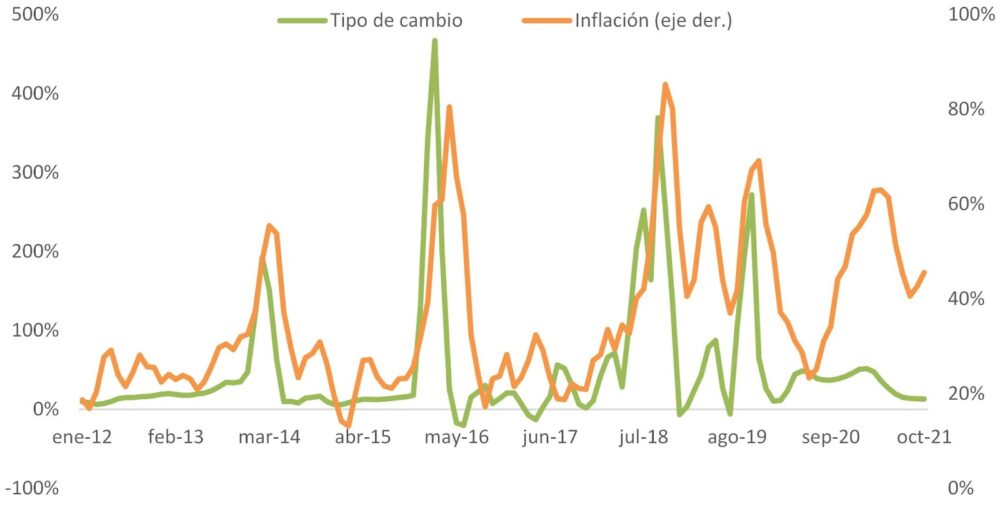

Pero al comparar con lo sucedido en 2021, vemos que acá el REM estuvo muy lejos de lo que sucedió. A la fecha, el valor del dólar aumentó 17% respecto del año anterior y se espera que termine a fin de año en un 20%. Es más, como se puede ver en el gráfico, desde mediados del año pasado que se observa un fuerte desacople entre la inflación y el tipo de cambio, algo bastante raro dada la estrecha relación que presentan estas dos variables. Una explicación posible es el fuerte incremento de la brecha con el dólar paralelo, que se ubica en torno 100%. Esa brecha eleva las expectativas de devaluación del tipo de cambio oficial.

Inflación y tipo de cambio (prom. móvil 3 meses, anualizada)

Fuente: Elaboración propia en base a ITE, INDEC y BCRA.

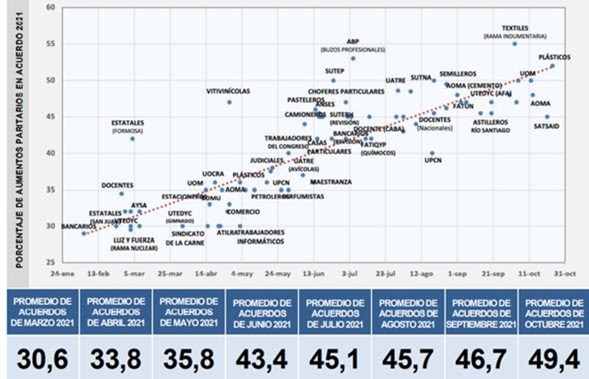

Quizás el incremento de los precios se deba a la suba de los salarios, el otro componente principal de la inflación. Sin embargo, el gráfico a continuación muestra que esto tampoco puede explicarlo, dado que las paritarias arrancaron el año con pautas salariales cercanas a la proyección del gobierno, y con el correr de los meses (y el aumento de la inflación), se fueron actualizando con niveles más elevados, pero sin alejarse demasiado de la evolución de los precios.

Evolución de las paritarias (en % anual)

Fuente: Ecolatina en base a Synopsis.

Como mostramos acá, un componente adicional que tuvo injerencia en la dinámica inflacionaria fue el aumento de los precios internacionales de las materias primas, afectando más que nada los precios de los alimentos (de allí el cierre a las exportaciones de carne, por ejemplo). De todos modos, esto no alcanza a explicar semejante salto inflacionario. Para comprobar esto, podemos ver lo que pasó en los países vecinos, que también se vieron afectados y por ende la inflación se incrementó, pero en niveles mucho más bajos que los vistos acá (por ejemplo, en Chile la inflación pasó del 3,1% anual 2020 al 4,2% en 2021, en Brasil pasó del 3,2% al 7,7% y en Colombia del 2,5% al 3,2%).

¿Y entonces? Acá es donde (re)aparece el rol de las expectativas y podemos vincular todo esto con el tema del acuerdo con el FMI, nuestra pregunta del principio. Lo que se observó a partir mediados de 2020 es que la inflación pasó a estar más explicada por lo que se esperaba que sucediera, que por lo que efectivamente estaba pasando. Y esto es un problema porque, como vimos, dichas expectativas pueden no estar correctamente fundadas y aun así tener un impacto importante en la dinámica inflacionaria.

Más aún, esto debilita la capacidad de la política cambiaria de influir en la inflación, dado que las empresas dejan de mirar lo que está pasando con el tipo de cambio para tomar en cuenta lo que esperan que suceda. Esto podría explicar, por ejemplo, el fuerte desacople mostrado en el gráfico anterior, que refleja el hecho de que el Banco Central redujo fuertemente el aumento del dólar para tratar de reducir la inflación, pero con muy poco éxito. Algo similar se puede aplicar a la proyección oficial de la inflación en 2020. Mientras que los sindicatos la tomaron como válida, ajustando las primeras paritarias del 2021 en función de ese parámetro, en las empresas parece no haber tenido ningún efecto.

A partir de lo anterior, cobra mucha relevancia el acuerdo con el FMI ya que podría ser un elemento que contribuya a anclar esas expectativas, a partir de la presentación de un programa económico consensuado entre las partes, donde el organismo internacional funcione como garante. Esto haría que las empresas lo tomen como válido y ajusten sus expectativas en función del acuerdo, acercando posiciones entre lo que el gobierno quiere y lo que el sector privado espera que suceda.

¿Más economía?

Va el resumen del panorama económico a partir de los datos que salieron durante la última semana: la recaudación en agosto recuperó la senda alcista y mejora el panorama en el frente fiscal. El empleo en junio se redujo en unos 20.000 puestos, explicado por la fuerte caída en el monotributo, mientras que el empleo privado registrado se incrementó en más de 5.000 puestos. Las consultoras privadas ajustaron al alza su proyección del crecimiento para este año, que pasó del 6,8% al 7,2%. La nota completa la podés leer acá.

Mañana y pasado se lleva a cabo la III Conferencia sobre planificación del desarrollo, con muy buenos paneles y exposiciones. Acá pueden ver el programa y acá tienen el formulario para anotarse (las presentaciones del jueves son en formato virtual y las del viernes, presencial).

¿Qué es la formación bruta de capital fijo? ¿Qué porcentaje de su inversión se destina a la construcción de obra pública y cuánto, por ejemplo, a equipo de producción? En este capítulo del podcast del INDEC se explican estos conceptos y varios más.

Esto fue todo por hoy. Ojalá te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece ser la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.