¿Cuáles son las causas del bimonetarismo argentino?

Nos metemos en la discusión acerca de las razones por detrás de la dolarización, a raíz de un interesante artículo de debate publicado en el Dipló.

Hola, ¿cómo estás? El domingo los economistas Fabián Amico, Franklin Serrano y Matías Vernengo publicaron un interesante artículo de debate en El Dipló acerca de las causas que están por detrás del bimonetarismo argentino, es decir, la elevada preferencia por el dólar como moneda de ahorro.

Como muestran los autores, hoy no existe un consenso acerca de las causas que están por detrás del bimonetarismo. En particular, no existe tal consenso hacia adentro de lo que podríamos denominar los enfoques más heterodoxos, que son precisamente los que están más asociados con el peronismo.

Lograr esos consensos mínimos hoy resulta fundamental. Primero que nada, porque hoy debería estar más que claro que el manejo de la economía durante los últimos 10 años estuvo lejos de ser satisfactorio. Dejando de lado a Venezuela, Argentina fue el país de la región que menos creció. En realidad, decreció. El PBI per cápita actual es aproximadamente un 13% menor que el de 2012 (y si comparamos utilizando 2019, para no contemplar los efectos de la pandemia, el resultado también es malo: una caída del 8%). Este es el principal motivo por el cual hoy tenemos un nivel de pobreza y de informalidad más elevado que en ese entonces. Dicho de otra manera, la calidad de vida de toda la población argentina hoy es claramente inferior a la de 10 años atrás.

Donde sí creo que hay más consenso es sobre las variables que explican este magro desempeño: la inflación y el tipo de cambio (en sus distintas variantes). Resumiendo bastante algo que desarrollamos acá en su momento, la interacción y retroalimentación de estas dos variables generaron un círculo vicioso que se fue ampliando con el tiempo. Esto hizo que, en los últimos 10 años, la inflación pasara de aproximadamente 23% al 78,5% actual.

Inflación (en % anual)

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.

Fuente: Instituto de Trabajo y Economía (ITE)

Pero, justamente, el desacuerdo aparece al tratar de identificar las causas que están por detrás de esta dinámica. En realidad, en los distintos enfoques heterodoxos hay bastante consenso en torno a los factores que determinan la inflación, la cual estaría explicada fundamentalmente por el tipo de cambio y la puja distributiva entre los salarios y la ganancia de las empresas (ver acá).

El debate aparece en torno a las causas que están por detrás de las devaluaciones del tipo de cambio. La tesis central de Amico, Serrano y Vernengo es la siguiente:

“Una explicación satisfactoria debe venir de la fragilidad externa –y no fiscal– del país, en un contexto de inflación de costos movida por una puja distributiva donde los trabajadores argentinos, por suerte, todavía tienen fuerte poder de negociación. Esta fragilidad externa es agravada por la presión cambiaria que resulta de la política monetaria, y no de la fiscal. Son las tasas de interés por debajo de la tasa de retorno de los activos financieros en dólares las que explican el bimonetarismo”.

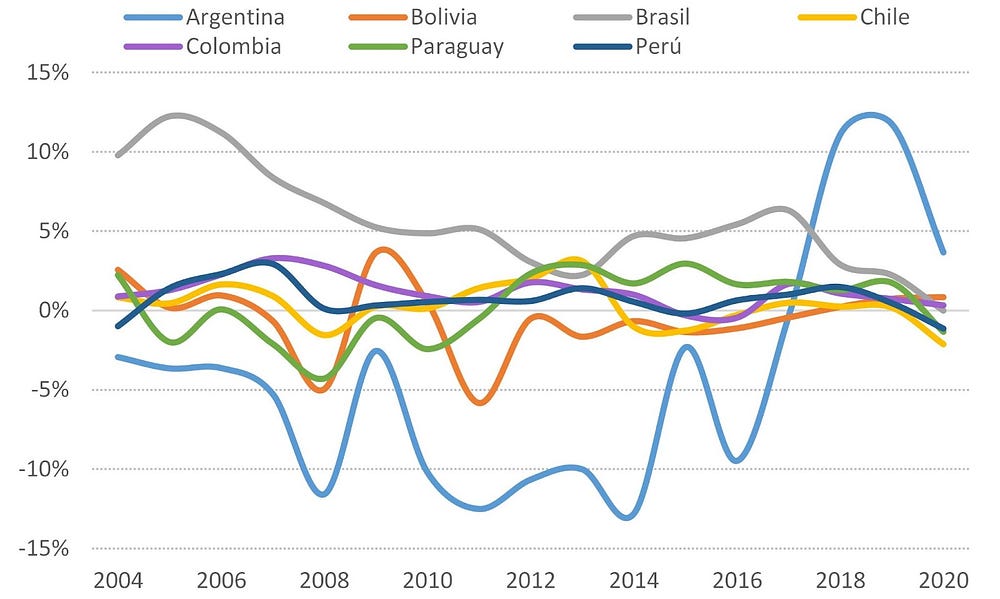

La idea de que los bajos retornos de los instrumentos en pesos contribuyeron a la dolarización de la economía argentina me parece que es una explicación que ha ganado fuerza con los años y que hoy en día también tiene bastante aceptación. Como analizamos acá, hay buenos argumentos tanto teóricos como empíricos que avalan esta afirmación. Y la comparación regional muestra que la tasa de la política monetaria (medida en términos reales) fue la más baja de la región entre 2014 y 2016.

Tasa de política monetaria (en términos reales)

Fuente: CEPAL.

Los autores sostienen que la inflación no sería causa de la dolarización. Ellos critican esta explicación a partir de un trabajo de Eduardo Crespo (recomiendo su lectura) donde expone distintos argumentos para mostrar que la inflación elevada incentiva la dolarización de los activos. Si bien el mecanismo principal que expone Crespo se da a través de la apreciación real del tipo de cambio, Amico, Serrano y Vernengo se concentran en refutar el vínculo entre el déficit fiscal, la emisión de dinero y la devaluación del tipo de cambio (sobre esto volveremos luego).

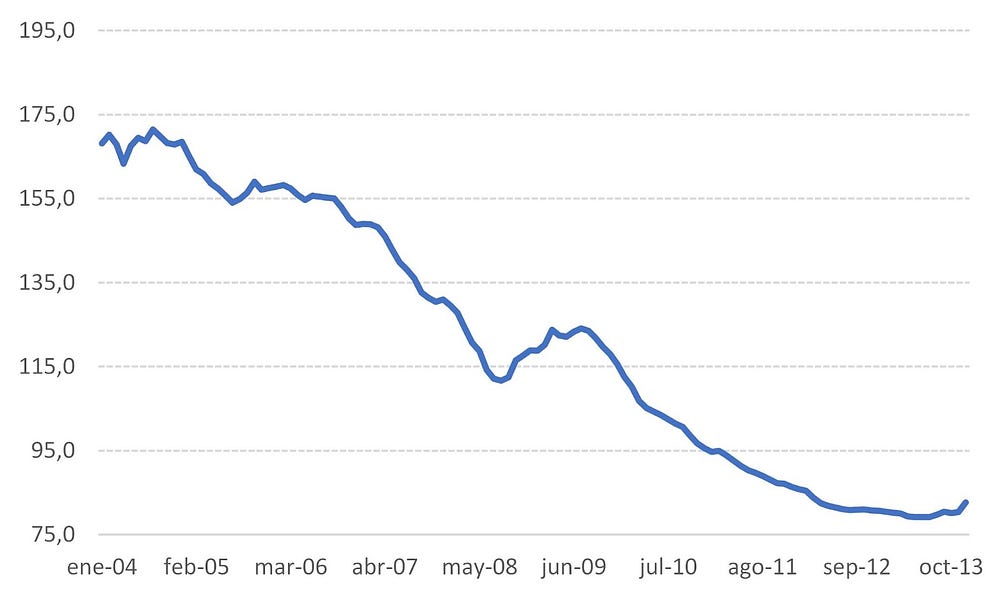

Sin embargo, la idea de que la inflación haya sido la principal causante de la apreciación del tipo de cambio real -y que eso sea un elemento clave para explicar la devaluación del tipo de cambio- resulta muy difícil de rebatir. El mejor ejemplo creo que es la devaluación de principios de 2014. Como se puede ver en el gráfico, previo a eso hubo una apreciación sostenida que llevó a que el dólar se abaratara casi 50% entre 2007 y fines de 2013.

Evolución del tipo de cambio bilateral (en términos reales)

Fuente: BCRA

El abaratamiento constante de su valor obviamente incentivó la compra de dólares, tanto para atesoramiento como para vacacionar en el exterior o para adquirir bienes importados. Ese aumento sostenido de la demanda ya para fines de 2011 no podía ser compensado por la generación de divisas, lo que llevó a que el BCRA decidiera intervenir constantemente en el mercado para sostener el tipo de cambio. Como mostramos acá, la causa principal por detrás de esta decisión era, precisamente, tratar de contener la elevada inflación. Con lo cual, podemos afirmar que, tal como sostiene Eduardo Crespo, existen argumentos tanto teóricos como empíricos que respaldan la idea de que la inflación es parte de las causas que están por detrás de la economía bimonetaria argentina.

Otra diferencia que tengo con el artículo surge cuando sostiene que el déficit fiscal no es parte del problema. Según los autores: “Simplemente no hay evidencia empírica favorable sobre una relación entre déficit fiscal, base monetaria e inflación en Argentina”. Dicha afirmación la respaldan citando un único trabajo. Por otro lado, es amplia la literatura que muestra un vínculo entre estas variables. Sin ir más lejos, los economistas Timothy Kehoe y Juan Pablo Nicolini publicaron recientemente un libro dedicado a tratar de demostrar dicha relación para todos los países de América Latina.

Puede que el déficit fiscal no sea la causa principal, desde ya. Pero de ahí a negar que sea parte del problema, hay un salto enorme. Si no fuera así, bastaría con aumentar constantemente el gasto público para salir del estancamiento y lograr un crecimiento sostenido. Evidentemente esto no es así. Alcanza con advertir que durante el período 2011–2016 el déficit financiero más que se triplicó (pasó de -1,8% del PBI a -5,8%) y el PBI se contrajo -0,6%.

Un argumento un tanto más técnico, basado en la consistencia que debe existir entre los flujos y los stocks de las variables macroeconómicas, es que por definición un incremento del déficit fiscal -financiado a través de la emisión de dinero- tiene impactos en la economía. De nuevo, lo que podemos discutir es si uno de ellos es que dichos pesos se canalicen a la compra de dólares o no.

Si bien en esta disciplina es prácticamente imposible hacer experimentos controlados (porque al mismo tiempo se mueven un montón de factores y, por lo tanto, es muy difícil establecer una relación de causalidad entre dos variables), lo que sucedió en el año 2020, cuando estalló la pandemia, es probablemente uno de los mejores casos de estudio para examinar en qué variables impactó el déficit fiscal de manera directa (y en cuáles no), porque los cambios fueron de tales magnitudes que se pueden identificar con mayor facilidad. Además, debido a que el gobierno se encontraba atravesando un proceso de reestructuración de su deuda, tuvo que financiarlo en su totalidad a través de la emisión de dinero. Como mostramos acá, eso provocó una fuerte presión sobre el mercado cambiario, que prácticamente no afectó a la inflación (es más, se redujo), pero esto estuvo explicado por las estrictas regulaciones a la compra de dólares, que es lo que permitió que el tipo de cambio oficial se mantuviera relativamente estable, mientras que el paralelo mostró una fuerte devaluación.

A modo de conclusión, creo que resulta fundamental lograr un consenso acerca de las causas que están por detrás del bimonetarismo -y del estancamiento- de la economía argentina. Sin eso, parece prácticamente imposible que podamos salir, dado que requiere de la aplicación de políticas económicas que sean consistentes y sostenidas en el tiempo. En función de lo expuesto anteriormente, la inflación es una de las principales causas que explican este comportamiento, y su solución requiere no solo de la estabilidad en el frente externo, sino también en el fiscal y en el monetario.

Bonus track

La semana pasada se llevó a cabo el congreso “Redes complejas en economía”, organizado por el Laboratorio de Redes y Sistemas Complejos (NetLab). La economía de redes (“network economy”) es una de las áreas más incipientes de la disciplina, y en los últimos años creció mucho de la mano del surgimiento de grandes empresas cuyo crecimiento se basa, precisamente, en explotar este tipo de efectos (Facebook, Amazon, Uber, entre otras). En la página del IIEP pueden encontrar las exposiciones.

El Ministerio de Economía de la provincia de Buenos Aires y el Banco Provincia lanzaron el Premio Anual de Investigación “Aldo Ferrer”, para impulsar el estudio en temas vinculados al desarrollo económico. Tenés tiempo hasta el 30 de septiembre para presentar tu investigación. Más información, acá.

Vivimos en tiempos de incertidumbre e indignación, en los que la ausencia de certezas sobre lo que vendrá y los miedos más íntimos se traducen en bronca. Internet aparece como el mejor medio para expresar ese desencanto, y las redes sociales, como la vía ideal para propagarlo. En el podcast ¿Qué pasa?, entrevistaron a Juan Ruocco y João Guilherme Bastos dos Santos para hablar sobre el fenómeno de la extrema derecha online.

Esto fue todo por hoy. Si no aguantás hasta la semana que viene, la seguimos por acá. Y, si te gustó el newsletter, te invito a que colabores con este hermoso proyecto que es Cenital, que se sostiene gracias a sus lectoras y lectores.

Te mando un abrazo grande.

Juanma

*Foto: @kalipolis