Arrancó la campaña… del dólar

Nuevas regulaciones a la compra de dólares que anticipan las tensiones en el frente cambiario. ¿Qué se anunció?

Un día volvimos a abrazarnos. Por primera vez ni se nos cruzó por la cabeza si la persona de al lado nos podía llegar a contagiar. Desapareció por completo ese miedo, casi diría rechazo, al contacto físico con el otro. Una alegría inexplicable invadió nuestros cuerpos. A algunos, incluso, se nos escapó una lágrima. Volvimos a ser felices.

Por eso, en el momento del pitazo final, no fue solo el equipo. Era todo un país que fue corriendo a abrazarlo.

Señales de lo que vendrá

Con un timing llamativo, el sábado a la tarde la CNV anunció nuevas medidas vinculadas con los dólares financieros (el MEP y el CCL, las diferencias las explicamos acá). Por un lado, redujo de 72 a 48 horas hábiles el plazo mínimo de tenencia (conocido como “parking”) para operar con el dólar CCL, con el objetivo de dotar de mayor volumen de transacciones y liquidez en el mercado, pero a la vez restringió la cantidad máxima que se puede operar por semana a través de los bonos locales, en este caso buscando no solo restringir la demanda sino evitar que todas las compras se canalicen a través de los bonos locales (en particular el “AL30”), que son los más baratos porque allí es donde interviene el BCRA.

Las medidas tienen como correlato el aumento sostenido que se viene observando en las distintas brechas cambiarias, que a partir de mediados de abril, momento en que se ubicaron en el nivel más bajo del año (en torno al 50%), comenzaron a ensancharse hasta superar el 70% en la actualidad.

Brecha cambiaria (Dólar mayorista/MEP)

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.

Fuente: Elaboración propia en base a Rava

Un aspecto relevante a destacar es que el ensanchamiento de la brecha no se explica solo por el incremento del dólar MEP (que en los últimos 3 meses se depreció 15%, pasando de $/USD 142 a 166), sino también por la desaceleración del dólar oficial (que redujo a la mitad su tasa de depreciación). Esto último muestra el cambio de estrategia del BCRA en materia de política cambiaria, que a partir de la aceleración inflacionaria decidió morigerar el aumento del dólar, con el objetivo de que eso arrastre a la baja los precios.

En menor medida, también se explica por el excedente de divisas que se observa en el mercado oficial, ante las elevadas exportaciones y el fuerte aumento del precio internacional de los commodities. Esto llevó a que en los primeros seis meses del año el BCRA comprara más de USD 6.400 millones en el mercado, la cifra más alta desde 2012.

¿Pero cómo puede ser que haya tensiones en el frente cambiario si me estás diciendo que sobran dólares? Esto se debe a que esta dinámica presenta un componente fuertemente estacional, asociada a los momentos de cosecha y liquidación de divisas por parte del sector agroexportador. Justamente, la primera señal de alerta se observó con la fuerte reducción en la compra de divisas por parte del BCRA durante el último mes, que fue de USD 730 millones (frente a los USD 2.100 millones que había comprado en mayo).

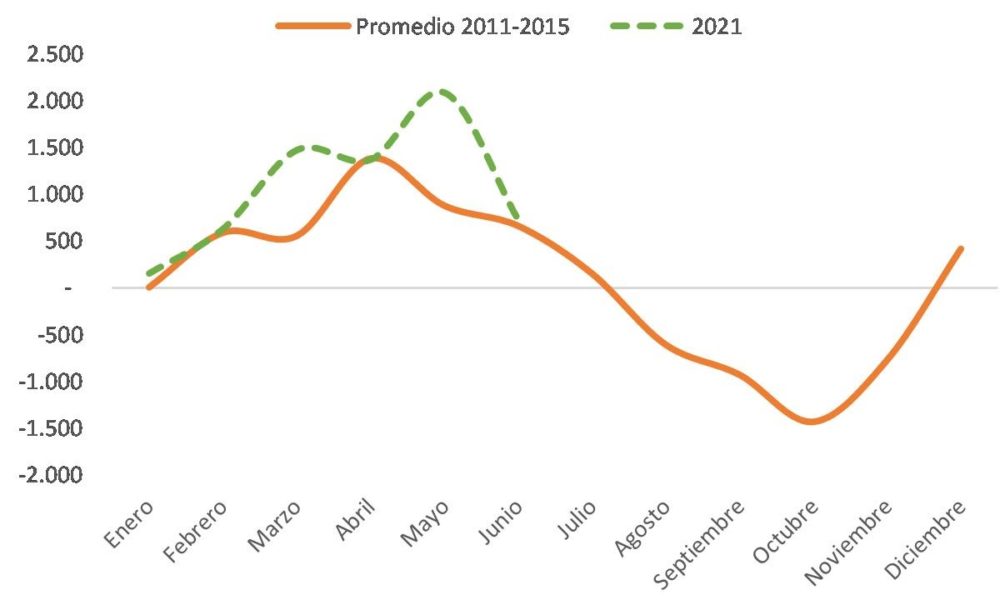

Pero, en realidad, el panorama se vuelve más acuciante al comparar la dinámica histórica que presenta la compraventa de divisas por parte del BCRA. Para hacer eso, tomamos el período 2011-2015 como representativo, por dos motivos: en primer lugar, porque al igual que ahora existen estrictos controles a la compra de divisas, pero además porque durante 2016-2019 se observó un elevado endeudamiento en moneda extranjera que significó una fuente adicional de ingreso de divisas que afectaría la comparación.

Como se desprende del gráfico, y como dijimos antes, las compras de divisas por parte del BCRA en lo que va del 2021 estuvieron por encima del promedio histórico. No obstante, a partir del comportamiento cíclico que presenta la liquidación de divisas del sector agropecuario, es muy probable que la contracción que se observó en junio se profundice en los próximos meses, llevando incluso a que el BCRA deba pasar a ser vendedor en el mercado, lo que seguramente se traduzca en una menor cantidad de reservas internacionales (de mantenerse en línea con el promedio histórico, la caída sería de unos USD 4.000 millones).

Compraventa de dólares por parte del BCRA en el mercado cambiario (millones USD)

Fuente: Elaboración propia en base a BCRA.

Si al comportamiento estacional de la compraventa de divisas le agregamos el hecho de que estamos en año electoral y eso siempre es un factor de riesgo adicional, queda claro por qué se tomaron estas medidas. Recordemos lo sucedido el año pasado cuando la brecha cambiaria superó el 100%: eso provocó que aumente la demanda de dólares y que se reduzca la oferta, obligando al BCRA a tener que desprenderse de una cantidad adicional de reservas internacionales, lo cual refuerza las expectativas de devaluación, generando un círculo vicioso. De cualquier manera, parece muy probable que durante el segundo semestre el BCRA enfrente un mercado cambiario más tensionado que lo pondrá nuevamente a prueba.

¿Más economía?

Va el resumen del panorama económico, a partir de los datos que salieron durante la última semana: las ventas minoristas en junio consolidaron el repunte del mes anterior, aumentando 8,6% anual, luego de un magro desempeño durante los primeros meses del año. En cambio, tanto la construcción como la industria profundizaron su caída en mayo, afectadas por las restricciones a la circulación. El empleo en abril volvió a expandirse, de la mano de la creación de puestos de trabajo en el sector privado, que consolidó su repunte. La nota completa la podés leer acá.

Salió el segundo episodio del podcast de Prepárense para perder, donde Zequi Scher analiza cómo se enseña y se aprende desde adentro en el fútbol. Para eso, en esta segunda entrega entrevistó al Gallego Méndez. Lo pueden escuchar acá.

Esto fue todo por hoy. Ojalá te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece ser la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.